Irgendwas muss ich verpasst haben. Klar, bei meiner 24 Stunden-Intensivpflege lässt sich kaum vermeiden, dass auch mal eine Pflegekraft mitbekommt, was ich den lieben, langen Tag mache. Und da ich leider keine Methode kenne, wie ich eine TAN nur mit meinen Augen freigeben könnte, dürfen das meine Pfleger für machen. Verübeln kann ich es keinem, wenn die peinlich berührte Frage folgt, ob wir gerade für 25.000 ,- € Lufthansa Aktien gekauft haben.

Was soll ich sagen? Ja? Männer werden halt nie erwachsen. Nur die Spielzeuge werden teurer.

Was mich dann aber doch etwas irritiert hat, ist, wie häufig ich in letzter Zeit um um Empfehlung einer Geldanlage gebeten werde. Ich rede da nur konkreten Fällen, bei denen mir konkrete Sachverhalte und mögliche Investitionssummen genannt wurden. Und noch viel mehr privat-vertrauliche Details, um die ich gar nicht gebeten habe. Und auch nie hätte. Alte, was ihr mir alles anvertraut. Too much information.

Und überhaupt, seh ich etwa aus wie ein Finanzberater? No offense. Aber im Ernst, würdest du dir Anlagetipps holen von mir? Einem Typen,

- dersich jeden Tag medizinisches Gras raucht,

- der den ganzen Tag im Bett liegt,

- in dessen Zustand Fliegen noch einfacher wäre als Laufen,

- der um Geld wettet,

- der um Geld wettet und

- der mal eben Aktien für mehrere Zehntausende im Monat durch die Gegend Schiebt?

Grund? Muss denn immer alles einen Grund haben? Naja, weil halt. Weil er es kann. Und weil dort Erfolg und Misserfolg so dicht beieinander liegen, dass mir der Nervenkitzel eine Art der Befriedigung geben. Man könnte auch in einfacher Sprache sagen, es macht mir Spaß. So.

Wenig wissenschaftlich ist deshalb auch die Antwort, die ich gebe, wenn man mich nach meiner Meinung zu verschiedenen Geldanlagen fragt. Ich sags dir, so schlecht wie oft behauptet wird, verdient man offenbar nicht in der Pflege. Und klar, ich verrate dir gerne meine Gedanken dazu. Ich muss dich aber deutlich darauf hinweisen, dass das nur meine Meinung ist. Ich werde niemals FinanzBeratung leisten. Dafür fehlt mir die Ausbildung und außerdem ist mir das viel zu langweilig. Also, alles was mir in der Hinsicht rausrutscht, darfst du als meine ganz persönliche Meinung. Ohne Haftung und völlig aus der Luft gegriffen. Und mit Siemens Lufthaken aufgehängt.¨#Insider.

Also. Meine Meinung zu Geldanlagen. Das ist im Moment echt schwierig, weil es keine verlässliche Anlagemöglichkeit gibt, die die Inflation kompensieren kan. Selbst bei Immobilien funktioniert das vielleicht grad noch. A ber auch nur bis zu einem gewissen Punkt.

Festgeld

Wenn du was verlässliches willst, die Sparkasse bietet ganz aktuell 2,1% auf Festgeld mit zwölf Monaten Laufzeit. Das haut einen nicht vom Hocker. Ich weiß. Aber das beste was ich seit drei Jahren von einer Bank gesehen habe. Ist halt was für faule, unentschlossene und risikoscheue Anleger. Ein Jahr ist eine überschaubare Zeit, man benötigt überhaupt keine Skills hinsichtlich Geldanlagen und muss sich nicht drum kümmern. Insofern sogar im Portfolio Mix interessant, um das Gesamtrisiko zu drücken.

ETF auf den DAX

Wenn es mehr Rendite sein soll, geht das meiner Meinung nach nur auf Kosten der Sicherheit. Selbst bei einer 100% Investition in DAX Werte sagen Historie und Stochastik, dass du früher oder später einen heftigen Kurseinbruch erleiden wirst. Im besonders schlimmen Fall erlebst auch die nächste Finankrise. Weit zurück blicken muss man da nicht, um zu sehen, worum es geht. Man denke nur mal an die Energie-Krise, den Angriffskrieg Russlands auf die Ukraine und selbstverständlich auch COVID-19 (Corona). Aber – und da finde ich angewandte Mathematik mega spannend – mit einem ETF auf den DAX kannst du bei einer Dauer von mindestens (ich glaube) 13 Jahren statistisch gesehen nicht verlieren, Geschichte wiederholt sich nunmal leider. Wie gesagt, Glauben ist nicht wissen. Falls dich das genauer interessiert, hinterlass mir einen Kommentar und ich recherchiere eine zuverlässige Quelle. Gesichrt ist es, dass du bei zehn Jahren Anlagedauer mit 88% Wahrscheinlichkeit Gewinn machen wirst – Krisen berücksichtigt1https://www.boerse.de/grundlagen/aktie/Anlagehorizont-Langfristige-Investments-bieten-hoehere-Erfolgschancen. Isr meines Erachtens ein kalkulierbares Risiko, denn im dümmsten Fall müsste man halt nach der letzten Durststrecke ein paar Jährchen länger investiert bleiben. Wenn das dann auch nicht reicht, dann haben wir alle höchstwahrscheinlich ganz andere Probleme.

Die Investition in einen gesicherten Fond auf den DAX gefällt jedenfalls dem Mathematiker in mir. Und hey, ich hab ein bayrisches 15 Punkte Mathe Abi. Bissl Ahnung, wovon ich rede hab i scho (falls dir das nichts sagt, das ist die Bestnote im unbestritten schwersten Abschlussprüfungen deutscher Schulen #KeinerMagSchlauberger ). Aber Spaß macht das nicht wirklich, gibt ja nix zu tun.

Aktien

Es verblüfft möglicherweise den einen oder anderen, ich selbst bin derzeit was Aktien angeht ausschließlich direkt investiert. Das Spielking kann ETFs und anderen Fonds nichts abgewinnen. Denn wirklich Spaß machen tut es nur, sein Portfolio an Aktien selbst zu pflegen. Ich will sehen, wo ich wie viel investiert bin. Ich investiere ausschließ in Unternehmen, deren Ethik mit meiner Weltanschauung wenigstens so halb vereinbar ist. Da kann ich dann auch mal total daneben liegen und in „Oatly“ investieren und praktisch das ganze Ding in Sand setzen. Nach allen Regeln der Aktienlehre hätte ich schon längst aussteigen sollen. Tue ich aber nicht. Weil es für mich ein ideologisches Investment ist. Okay, nächste Grundregel der Börse gebrochen, niemals sentimental werden. Gefühle haben am Aktienmarkt nichts verloren. Ich bin halt nicht der typische Anleger. Aber ich möchte nachts reinen Gewissens schlafen und kann es mir leisten. Niemals könnte ich beispielsweise in eine Firma Nestlé investieren, oder in Mineralölkonzerne. Da ist mir die Gewinnaussicht latte.

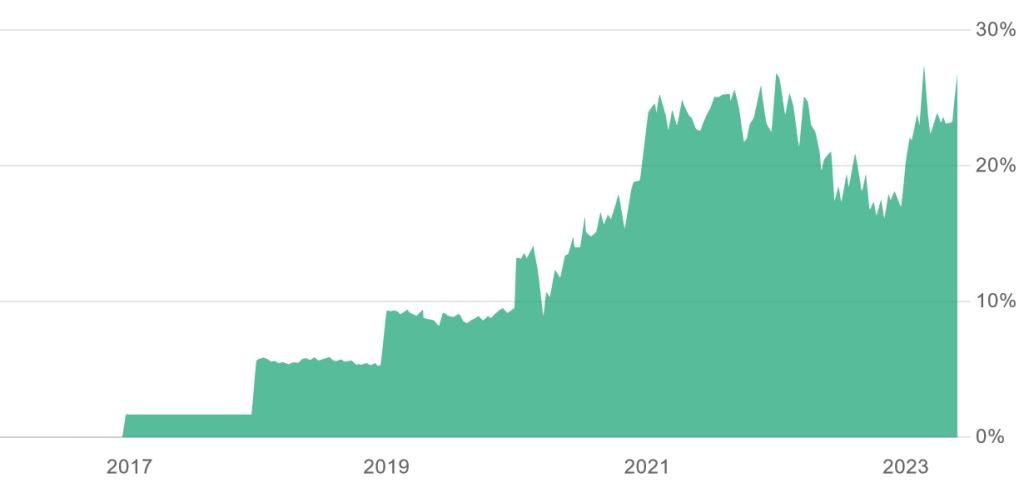

Und unterm Strich ist mein Erfolg ,ja auch in Ordnung. Spaß beiseite, es hat ein paar Jährchen gedauert, bis ich den Dreh raus hatte. Ich habe nicht nur jede Krise mitgenommen, die auch nur ansatzweise möglich gewesen wäre. Nein, auch beim Wirtskrimi „Wirecard“ hab ich mal so richtig tief ins Klo gegriffen. Schockiert darüber, dass meine einst um 200,- € notierten Werte mehr als die Hälfte an Wert einbüßten, habe ich bei etwa 85,- € nochmal zugeschlagen. Dabei rät dir jedes Lehrbuch, dass die einzig sinnvolle ist, Verluste gering zu halten und sofort auszusteigen.

Und wenn man das alles berücksichtigt, dann finde ich die Performance sogar ziemlich fett. Man zeige mir eine andere Geldanlage mit vergleichbarem Risiko, die selbst in der schlechtesten Zeit noch 15% plus macht.

Aber wie gesagt, alles nur meine Meinung. Wenn du dich verlässlich übers Ohr hauen lassen willst, frag deinen Bankberater nach Investmentmöglichkeiten. Er empfiehlt dir bestimmt einen Fond, der „absolut sicher“ ist, „überproportial performt“ und an dem dein Finanzberater ganz nebenbei erstmal mehr verdient als du. Zwinkersmiley