Algo se me habrá pasado por alto. Por supuesto, con mis cuidados intensivos de 24 horas, es casi imposible evitar que una enfermera se dé cuenta de lo que hago durante todo el día. Y como desgraciadamente no conozco ninguna forma de liberar un TAN sólo con los ojos, mis cuidadores pueden hacerlo por mí. No puedo culpar a nadie cuando a continuación me preguntan avergonzados si acabamos de comprar acciones de Lufthansa por 25.000 euros.

¿Qué puedo decir? ¿Que sí? Los hombres nunca maduran. Sólo los juguetes se vuelven más caros.

Sin embargo, lo que me ha irritado un poco es la frecuencia con la que últimamente me han pedido que recomiende una inversión. Me refiero sólo a casos concretos en los que me han contado hechos concretos y posibles sumas de inversión. Y muchos más detalles privados-confidenciales que ni siquiera he pedido. Y nunca lo habría hecho. Cuánta información me confías. Demasiada información.

Y de todos modos, ¿parezco un asesor financiero? Sin ánimo de ofender. Pero, en serio, ¿te daría yo consejos sobre inversiones? A un tío,

- que fuma hierba medicinal todos los días,

- que se pasa el día en la cama,

- en cuyo estado volar sería incluso más fácil que caminar,

- que apuesta por dinero,

- que apuesta por dinero y

- ¿quién empuja acciones por decenas de miles al mes?

¿Razón? ¿Todo tiene que tener siempre una razón? Pues porque sí. Porque puede. Y porque el éxito y el fracaso están tan cerca que la emoción me produce una especie de satisfacción. También se podría decir en lenguaje sencillo, que disfruto. Así.

Por eso la respuesta que doy cuando me piden mi opinión sobre diversas inversiones no es muy científica. Te diré que, evidentemente, no se gana tan mal en cuidados como se suele afirmar. Y claro, estaré encantado de darte mi opinión al respecto. Pero debo señalar claramente que se trata sólo de mi opinión. Nunca daré consejos financieros. No tengo formación para ello y, además, es demasiado aburrido para mí. Así pues, cualquier cosa que salga de mi boca a este respecto, puedes tomarla como mi opinión personal. Sin responsabilidad y completamente inventada de la nada. Y colgada con ganchos de aire Siemens.¨#Insider.

Así pues, mi opinión sobre las inversiones. Es realmente difícil en este momento porque no hay ninguna opción de inversión fiable que pueda compensar la inflación. Incluso con los bienes inmuebles podría funcionar. Pero sólo hasta cierto punto.

Depósito a plazo fijo

Si quieres algo fiable, la Sparkasse ofrece actualmente 2,1% en un depósito a plazo fijo con un plazo de doce meses. Eso no te dejará boquiabierto. Sé que no. Pero es lo mejor que he visto en un banco en tres años. Es sólo algo para inversores perezosos, indecisos y con aversión al riesgo. Un año es un periodo de tiempo manejable, no necesitas ninguna habilidad inversora y no tienes que preocuparte por ello. En este sentido, es incluso interesante en una mezcla de cartera para reducir el riesgo global.

ETF sobre el DAX

Si quieres más rentabilidad, en mi opinión es sólo a costa de la seguridad. Incluso con una inversión de 100% en acciones del DAX, la historia y la estocástica te dicen que tarde o temprano sufrirás una fuerte caída de precios. En un caso especialmente grave, también experimentarás la próxima crisis financiera. No tienes que mirar muy atrás para ver de qué se trata. Piensa en la crisis energética, la guerra de agresión de Rusia contra Ucrania y, por supuesto, el COVID-19 (coronavirus). Pero -y aquí es donde encuentro megaemocionantes las matemáticas aplicadas- con un ETF sobre el DAX, no puedes perder estadísticamente durante un periodo de al menos (creo) 13 años; por desgracia, la historia se repite. Como ya he dicho, creer es no saber. Si quieres saber más, déjame un comentario y buscaré una fuente fiable. Lo que es seguro es que obtendrás beneficios con una probabilidad de 88% durante un periodo de inversión de diez años -teniendo en cuenta las crisis-.1https://www.boerse.de/grundlagen/aktie/Anlagehorizont-Langfristige-Investments-bieten-hoehere-Erfolgschancen. En mi opinión, se trata de un riesgo calculable, porque en el peor de los casos, habría que permanecer invertido unos años más tras el último periodo de vacas flacas. Si eso no fuera suficiente, probablemente todos tendríamos problemas completamente distintos.

Invertir en un fondo seguro sobre el DAX atrae sin duda al matemático que hay en mí. Y oye, tengo un Abi bávaro de matemáticas de 15 puntos. Tengo un poco de idea de lo que hablo (por si no te suena, es la nota más alta en los exámenes finales indiscutiblemente más difíciles de las escuelas alemanas #KeinerMagSchlauberger ). Pero en realidad no es divertido, no hay nada que hacer.

Acciones

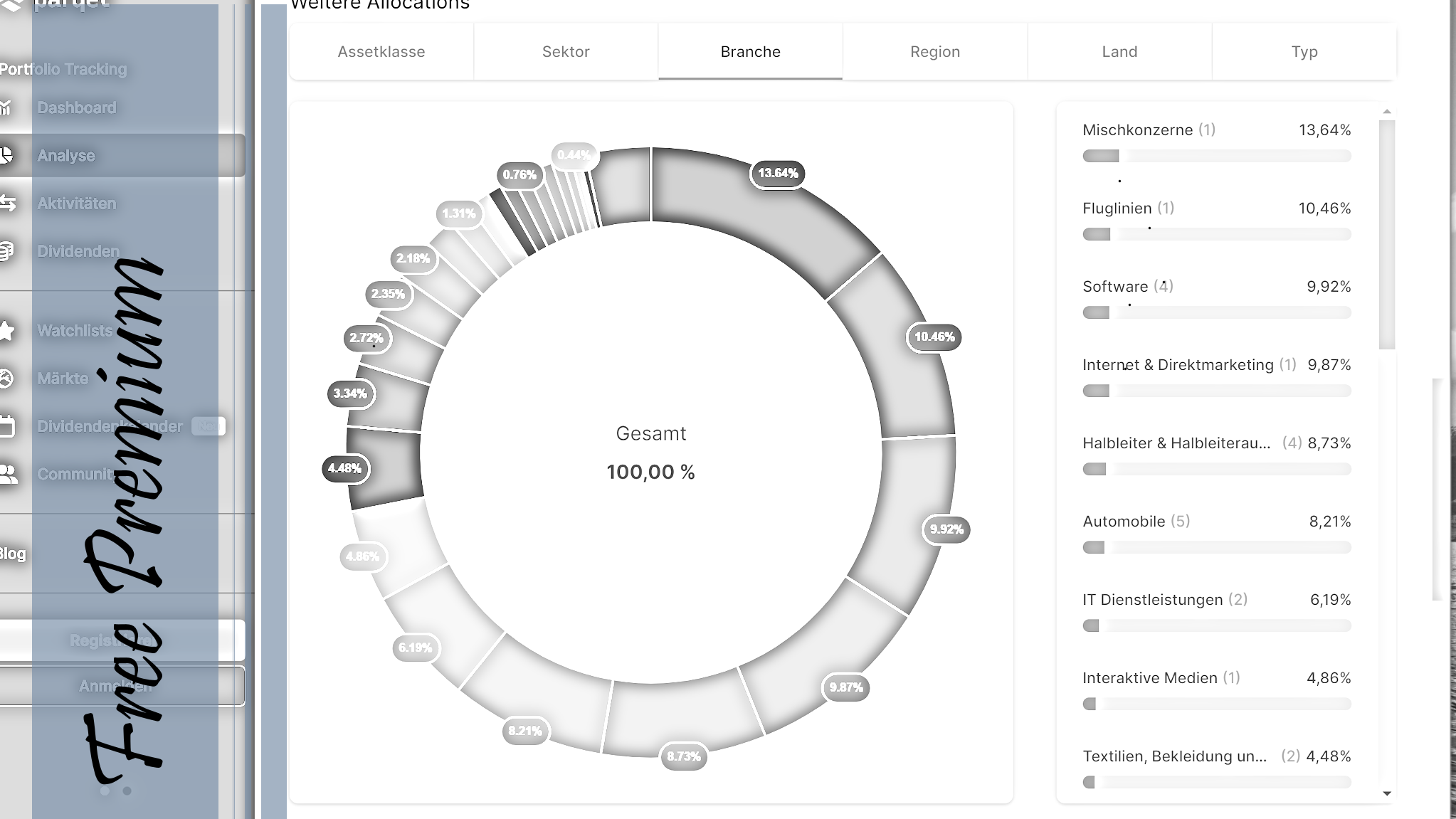

Puede que a algunos les sorprenda, pero actualmente yo sólo invierto directamente en acciones. No puedo sacar nada de los ETF y otros fondos. Sólo es realmente divertido gestionar tu propia cartera de acciones. Quiero ver dónde estoy invertido y cuánto. Sólo invierto en empresas cuya ética sea al menos medianamente compatible con mi visión del mundo. También puedo equivocarme totalmente e invertir en „Oatly“ y prácticamente arruinarlo todo. Según todas las reglas de la teoría bursátil, debería haberme salido hace tiempo. Pero no lo hice. Porque para mí es una inversión ideológica. Bien, siguiente regla básica de la bolsa rota: nunca te pongas sentimental. Las emociones no tienen cabida en el mercado de valores. No soy el típico inversor. Pero quiero dormir por la noche con la conciencia tranquila y puedo permitírmelo. Nunca podría invertir en una empresa Nestlé, por ejemplo, o en empresas de aceite mineral. No me importan las perspectivas de beneficios.

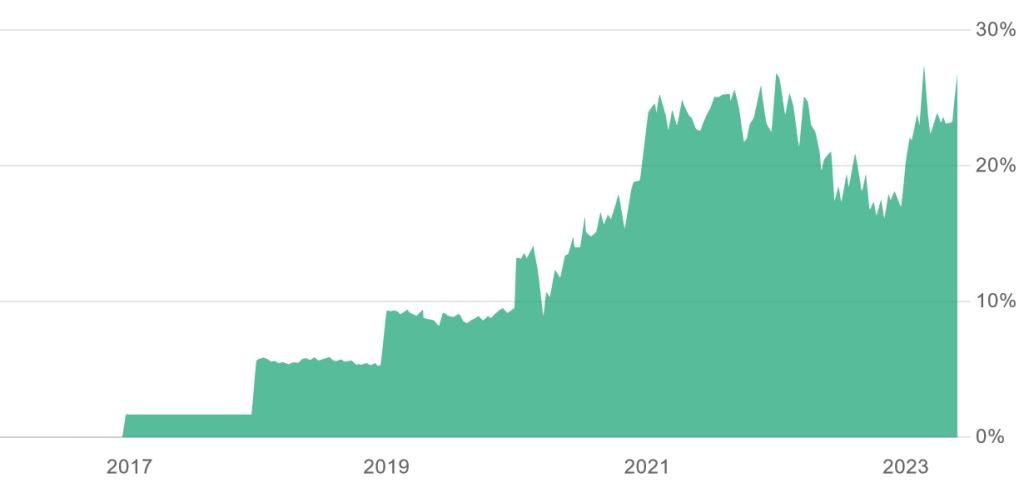

Y la conclusión es que mi éxito está bien. Bromas aparte, tardé unos años en cogerle el tranquillo. No me limité a tomarme con calma todas las crisis que eran remotamente posibles. No, también me metí de lleno en la crisis de la hostia de „Wirecard“. Conmocionado por el hecho de que mis acciones, que en su día cotizaron a unos 200 euros, perdieran más de la mitad de su valor, volví a caer a unos 85 euros. Todos los libros de texto te dicen que lo único sensato es minimizar las pérdidas y salir inmediatamente.

Y si tienes todo eso en cuenta, creo que el rendimiento es realmente bastante gordo. Muéstrame otra inversión con un riesgo comparable que gane 15% más incluso en los peores tiempos.

Pero como ya he dicho, es sólo mi opinión. Si quieres que te timen de forma fiable, pregunta a tu asesor bancario sobre oportunidades de inversión. Seguramente te recomendará un fondo que sea „absolutamente seguro“, „de rendimiento superior“ y con el que tu asesor financiero ganará más que tú. Guiño sonriente