J'ai dû rater quelque chose. Bien sûr, avec mes soins intensifs 24h/24, il est difficile d'éviter qu'un soignant ne voie ce que je fais toute la journée. Et comme je ne connais malheureusement pas de méthode pour partager un TAN avec mes seuls yeux, mes soignants peuvent le faire pour moi. Je ne peux pas leur en vouloir s'ils demandent, gênés, si nous venons d'acheter des actions Lufthansa pour 25 000 euros.

Qu'est-ce que je dois dire ? Oui ? Les hommes ne grandissent jamais. Seuls les jouets deviennent plus chers.

Ce qui m'a un peu irrité, c'est le nombre de fois où l'on m'a demandé de recommander un investissement ces derniers temps. Je ne parle que de cas concrets, où l'on m'a donné des faits concrets et des montants d'investissement possibles. Et bien plus de détails privés et confidentiels que je n'ai pas demandés. Et n'aurait jamais dû le faire. Vieille, tout ce que tu me confies. Trop d'informations.

Et d'ailleurs, est-ce que je ressemble à un conseiller financier ? Pas de problème. Mais sérieusement, est-ce que tu me demanderais des conseils d'investissement ? Un type,

- qui fume de l'herbe médicinale tous les jours,

- qui reste au lit toute la journée,

- dans l'état duquel il serait encore plus facile de voler que de courir,

- Qui parie de l'argent,

- Qui parie de l'argent et

- Qui fait passer des actions pour des dizaines de milliers d'euros par mois ?

Une raison ? Faut-il toujours que tout ait une raison ? Eh bien, parce que. Parce qu'il le peut. Et parce que le succès et l'échec y sont si proches que le frisson me donne une sorte de satisfaction. On pourrait aussi dire en langage simple que j'aime ça. Voilà.

C'est pourquoi la réponse que je donne lorsqu'on me demande mon avis sur différents investissements est peu scientifique. Je te le dis, on ne gagne pas aussi mal sa vie dans les soins que ce que l'on prétend souvent. Et bien sûr, je te dévoile volontiers mes pensées à ce sujet. Mais je dois te dire clairement que ce n'est que mon opinion. Je ne donnerai jamais de conseils financiers. Je n'ai pas de formation pour cela et c'est bien trop ennuyeux pour moi. Donc, tout ce que je peux dire à ce sujet, tu peux le considérer comme mon opinion personnelle. Sans aucune responsabilité et totalement hors de propos. Et accroché avec un crochet aérien de Siemens. ¨#Insider.

Voici ce que je pense de l'investissement. C'est vraiment difficile en ce moment, car il n'y a pas d'investissement fiable qui puisse compenser l'inflation. Même dans l'immobilier, cela fonctionne peut-être encore. Mais seulement jusqu'à un certain point.

Dépôt à terme

Si tu veux quelque chose de fiable, la caisse d'épargne offre actuellement 2,1% sur un dépôt à terme de douze mois. Cela ne te fera pas sauter au plafond. Je sais. Mais c'est le meilleur que j'ai vu depuis trois ans dans une banque. C'est pour les investisseurs paresseux, indécis et averses au risque. Un an, c'est peu, tu n'as pas besoin de compétences en matière d'investissement et tu ne dois pas t'en occuper. C'est donc intéressant dans le cadre d'un portefeuille mixte pour réduire le risque global.

ETF sur le DAX

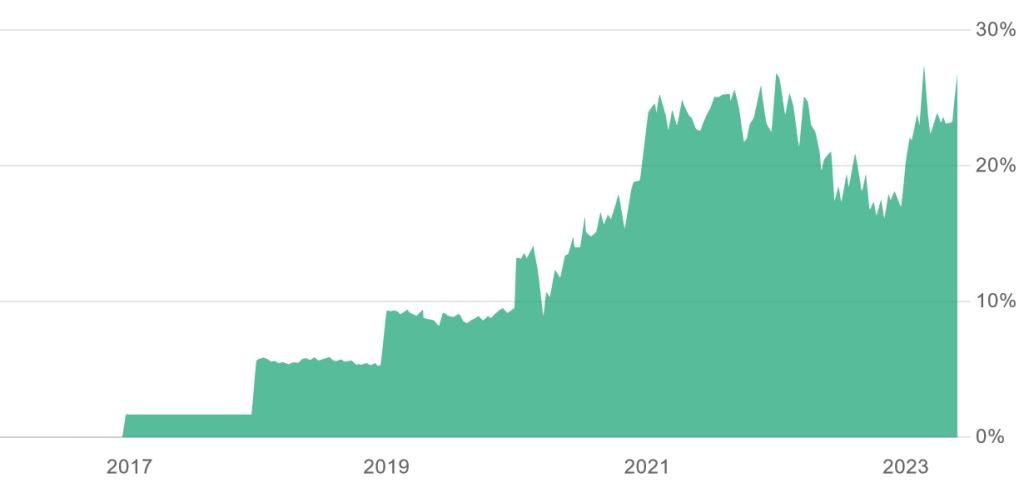

Si tu veux un meilleur rendement, je pense que cela se fera au détriment de la sécurité. Même avec un investissement de 100% dans des valeurs DAX, l'historique et les stochastiques te disent que tôt ou tard, tu subiras une forte chute des cours. Dans le pire des cas, tu subiras la prochaine crise financière. Il n'est pas nécessaire de regarder loin en arrière pour voir de quoi il s'agit. Il suffit de penser à la crise énergétique, à la guerre d'agression de la Russie contre l'Ukraine et, bien sûr, à COVID-19 (Corona). Mais - et c'est là que les mathématiques appliquées me passionnent - avec un ETF sur le DAX, tu ne peux statistiquement pas perdre sur une durée d'au moins (je crois) 13 ans, l'histoire se répète malheureusement. Comme je l'ai dit, croire n'est pas savoir. Si tu veux en savoir plus, laisse-moi un commentaire et je rechercherai une source fiable. Ce qui est sûr, c'est qu'avec dix ans d'investissement, tu as une probabilité de 88% de faire des bénéfices - en tenant compte des crises.1https://www.boerse.de/grundlagen/aktie/Anlagehorizont-Langfristige-Investments-bieten-hoehere-Erfolgschancen. Je pense que c'est un risque calculable, car dans le pire des cas, il faudrait rester investi quelques années de plus après la dernière période de vaches maigres. Si cela ne suffit pas, nous aurons probablement tous d'autres problèmes.

En tout cas, l'investissement dans un fonds garanti sur le DAX plaît au mathématicien qui sommeille en moi. Et hé, j'ai obtenu un diplôme de mathématiques de 15 points en Bavière. J'ai déjà une petite idée de ce dont je parle (si cela ne te dit rien, c'est la meilleure note de l'examen final le plus difficile des écoles allemandes #KeinerMagSchlauberger ). Mais ce n'est pas vraiment amusant, il n'y a rien à faire.

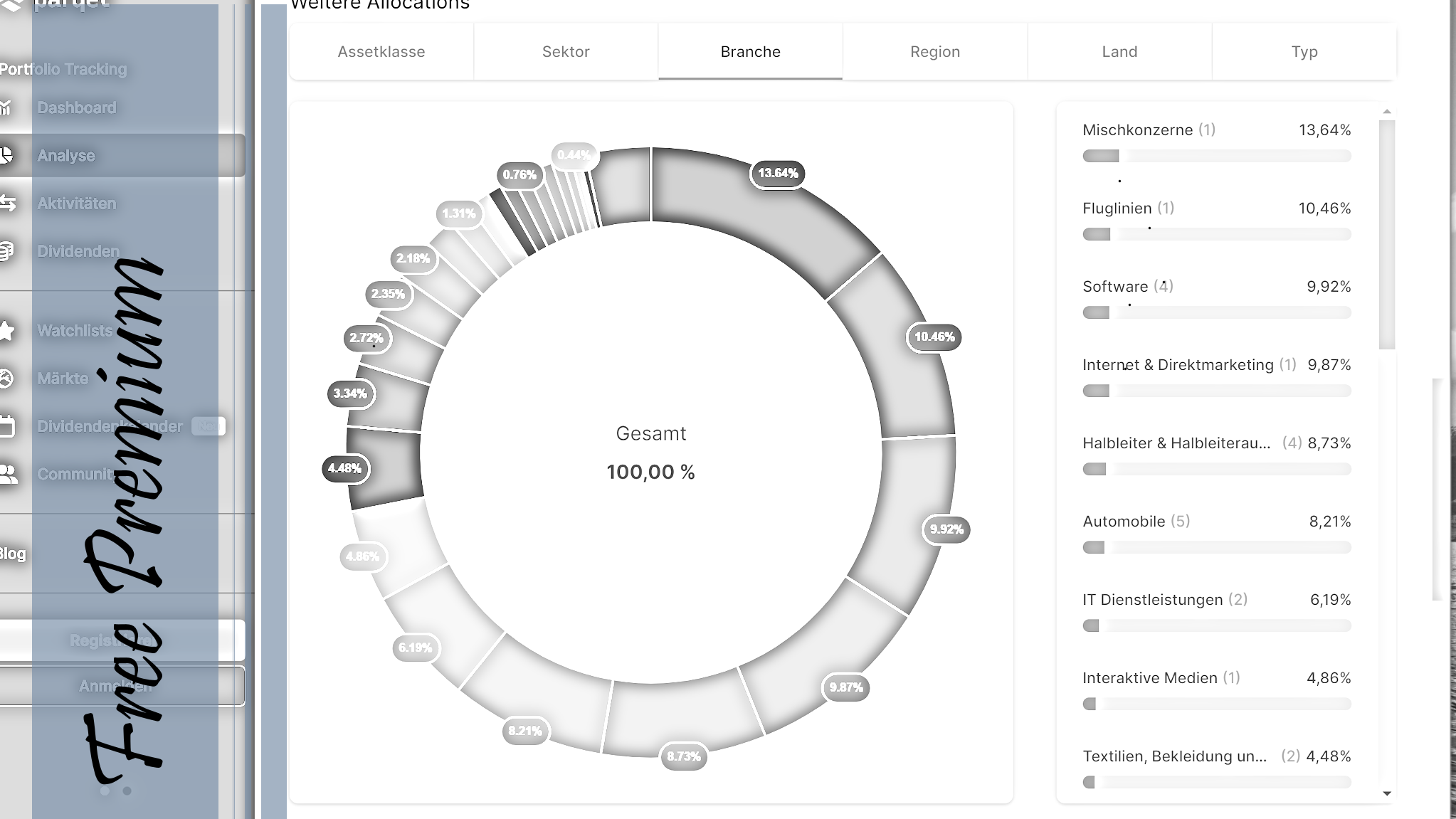

Actions

Cela peut en étonner plus d'un, mais en ce qui concerne les actions, je n'investis actuellement que directement. Le roi du jeu n'aime pas les ETF et autres fonds. La seule chose qui soit vraiment amusante, c'est de gérer soi-même son portefeuille d'actions. Je veux voir où j'investis et combien. J'investis exclusivement dans des entreprises dont l'éthique est au moins à moitié compatible avec ma vision du monde. Je peux donc me tromper complètement et investir dans "Oatly" et pratiquement tout gâcher. Selon toutes les règles de la théorie boursière, j'aurais dû me retirer depuis longtemps. Mais je ne le fais pas. Parce que pour moi, c'est un investissement idéologique. Ok, prochaine règle de base de la bourse enfreinte, ne jamais devenir sentimental. Les sentiments n'ont pas leur place sur le marché des actions. Je ne suis pas un investisseur typique. Mais je veux dormir la conscience tranquille la nuit et je peux me le permettre. Je ne pourrais jamais investir dans une entreprise comme Nestlé, par exemple, ou dans des entreprises pétrolières. Je ne me soucie pas des perspectives de bénéfices.

Et en fin de compte, mon succès est bon. Blague à part, il m'a fallu quelques années pour trouver le truc. Je n'ai pas seulement pris toutes les crises qui étaient possibles. Non, j'ai aussi mis les mains dans le cambouis dans le cas de Wirecard. Choqué par le fait que mes valeurs, autrefois cotées autour de 200,- €, ont perdu plus de la moitié de leur valeur, j'ai attaqué à nouveau à environ 85,- €. Et pourtant, tous les manuels scolaires te disent que la seule chose raisonnable à faire est de limiter les pertes et de sortir immédiatement.

Et si l'on tient compte de tout cela, je trouve même la performance plutôt grasse. Qu'on me montre un autre investissement avec un risque comparable qui, même dans les pires moments, fait encore 15% plus.

Mais comme je l'ai dit, ce n'est que mon opinion. Si tu veux te faire arnaquer de manière fiable, demande à ton conseiller bancaire quelles sont les possibilités d'investissement. Il te recommandera certainement un fonds "absolument sûr", "aux performances supérieures à la moyenne" et sur lequel ton conseiller financier gagnera d'ailleurs plus que toi. Cligne des yeux